Ratei e Risconti rappresentano delle quote di costi e ricavi, comuni a due esercizi che maturano al decorrere del tempo. es. interessi, fitti, quando la loro maturazione è tra due periodi amministrativi.

La ripartizione di tali valori comuni a due periodi si attua, in genere, sulla base della proporzione tra periodo decorso e periodo da decorrere.

RATEI :

Rilevazione contabile di rateo passivo :

esempio, Il pagamento degli interessi passivi del mutuo bancario in cui gli interessi passivi si rilevano e si pagano a fine marzo e fine sett. di ogni anno, per tutta la durata del mutuo.

A fine esercizio si rileva un rateo passivo riferito ad una quota di interessi passivi dell'anno corrente.

-

stima della quota di rateo : Gli interessi semestrali comuni a due esercizi sono pari a 500, gli interessi di competenza dell’esercizio corrente sono riferiti ad un periodo di soli tre mesi (ott. - dic); ne consegue che il rateo passivo è di 250

Nell' anno corrente si rilevano : Rateo passivo finale (C.E. Costi) a Rateo Passivo finale (S.P. Passivo) 250

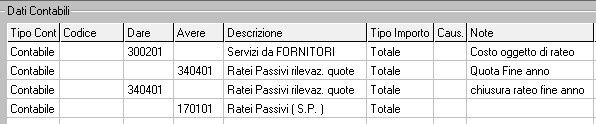

RATP - Rateo Passivo, rilevazione Quota fine anno

Nell’ esercizio successivo

Così come per le rimanenze, i ratei vengono riportati all’ inizio dell’esercizio nel nuovo anno, come Ratei Attivi / Passivi Iniziali, girocontando i conti dello stato patrimoniale.

Nel conto economico del nuovo esercizio si inseriranno i costi e i ricavi di competenza.

Accade talvolta che taluni valori vengano a manifestarsi progressivamente nel tempo (come le cedole, gli interessi, etc.), ma che avranno riscontro nei nostri libri contabili solo in futuro.

Poiché tali manifestazioni sono comunque di competenza dell'esercizio in chiusura, appare ovvio che dobbiamo imputare tali costi e tali ricavi all'esercizio che stiamo chiudendo.

Pertanto risulta, dunque, necessario provvedere ad integrare il nostro bilancio con tali valori.

esempi:

Nel caso dei ratei passivi, abbiamo ad esempio dei componenti negativi di reddito che si manifesteranno nel prossimo esercizio, ma che sono di competenza già dell'esercizio presente.

Consideriamo ad esempio il caso di un capannone che abbiamo preso in affitto per un anno al costo di 6 000, da versare in tre rate ogni quattro mesi.

Poniamo il caso in cui tale accadimento si abbia il 1 ottobre 200X. Al termine dell'esercizio non avremo ancora pagato nulla, tuttavia abbiamo già usufruito del capannone per tre mesi.

Dovremo iscrivere un rateo passivo, nel seguente modo

|

31.12.200X

|

|

|

|

|

|

Dare

|

Avere

|

|

+

|

-

|

|

Affitti passivi (CE)

|

Ratei passivi (SP)

|

|

1500

|

1500

|

Chiudiamo il conto "Ratei passivi" nello stato patrimoniale:

|

|

31.12.200X

|

|

|

|

|

dare

|

a

|

avere

|

+

|

-

|

|

Ratei passivi (SP)

|

|

St. patrim. chiusura

|

1 500

|

1 500

|

L'anno successivo riapriamo i conti :

|

|

01.01.200X+1

|

|

|

|

|

dare

|

a

|

avere

|

+

|

-

|

|

Stato patrimon. di apertura

|

|

Ratei passivi (SP)

|

1 500

|

1 500

|

Il primo febbraio provvediamo a pagare la prima rata:

|

|

01.02.200X+1

|

|

|

|

|

dare

|

a

|

avere

|

+

|

-

|

|

Diversi

|

|

Banca c/c

|

|

2 000

|

|

Affitti passivi (CE)

|

|

|

500

|

|

|

Ratei passivi (SP)

|

|

|

1 500

|

|

Rilevazione contabile di rateo attivo :

canone di locazione attivo su base semestrale (valore semestrale pari a 500) riscosso in via postcipata a decorrere dal 1.10. anno corrente (si rilevano e si incassano il 30 marzo e il 30 settembre di ogni anno).

A fine esercizio si rileva un rateo attivo riferito ad una quota di fitti attivi di competenza anno corrente

stima della quota di rateo : fitti attivi 500, ma quelli di competenza es. corrente sono per solo tre mesi (ott. - dic.)

il rateo attivo è di 250

Rateo Attivo finale (S.P. Attivo) a Rateo Attivo ( C.E. Ricavi ) 250

RATA - Rateo Attivo, rilevazione Quota fine anno

Nell’ esercizio successivo

RISCONTI : rilevazione contabile del valore comune a due esercizi in via anticipata nel primo periodo.

Occorre togliere una quota del ricavo già rilevato, ma comune a due esercizi:

-

se si toglie una quota di costo si ha un risconto attivo, interessi passivi/ attivi su mutuo anticipati, affitti passivi/ attivi anticipati

-

se si deve togliere una quota di ricavo si ha un risconto passivo.

Rilevazione Risconto attivo :

Il pagamento degli interessi passivi del mutuo bancario avviene su base semestrale (valore semestrale pari a 500) e in via anticipata a decorrere dal 1.10.2004 (gli interessi passivi si rilevano e si pagano il 1 ottobre e il 1 aprile di ogni anno)

nell’esercizio si è effettuata la seguente rilevazione in data 1.10. anno corrente

Interessi passivi su mutuo a Banca C/C 500

comune a due esercizi: 250 di competenza anno corrente e 250 anno succ.

A fine esercizio si rileva pertanto un risconto attivo per togliere la quota di costi non di competenza dell’esercizio pari a 250

Risconto attivo (S.P. Attivo) a Risconto attivo (C.E. Ricavo) 250

RISA - Risconto Attivo, rilevazione Quota fine anno

Nell’ esercizio successivo

Così come per le rimanenze, i ratei e i risconti vengono riportati all’ inizio dell’esercizio nel nuovo anno, come Risconti Attivi / Passivi Iniziali, girocontando i conti dello stato patrimoniale.

Nel conto economico del nuovo esercizio si inseriranno i costi e i ricavi di competenza.

RISAG - Risconto Attivo, rilev Costo a nuovo anno

Rilevazione risconto passivo :

La rilevazione e la riscossione degli affitti attivi avviene su base semestrale (valore semestrale pari a 600) e in via anticipata a decorrere dal 1.10.2004 (quindi gli affitti attivi si rilevano e si incassano il 1 ottobre e il 1 aprile di ogni anno, per tutta la durata del mutuo, a partire dal 1.10.2004)

Questo comporta che nell’esercizio si è effettuata la seguente rilevazione in data 1.10.2004:

Banca C/ C a fitti attivi 500 valore comune a due esercizi : 250 competenza anno corrente e 250 anno succ.

A fine esercizio corrente si rileva pertanto un risconto attivo per togliere la quota di ricavi non di competenza dell’esercizio pari a 250, ma di competenza dell’esercizio successivo:

Risconto passivo (C.E. Costo) a Risconto passivo (S.P. Passivo) 250

RISP - Risconto Passivo, rilevazione Quota fine anno

Nell’ esercizio successivo