NOTA BENE : i parametri forniti sono esclusivamente a titolo di esempio, l' Utente dovrà adattarli alle specifiche esigenze e verificare in particolare piano dei conti e causali contabili con il responsabile amm.vo e/o consulente. Infine la parte tecnica va verificata con il proprio partner. Eventuali malfunzionamenti su parametri errati in sede di gestione, potranno essere corretti da Servizi Innovativi e/o dai Partners solo su commessa, infatti tale attività non rientra nel contratto di assistenza tecnica.

Piano dei conti con tre gruppi di due cifre (Gruppo, Conto, Sottoconto)

oltre alla gestione dei conti di dettaglio, 4° gruppo rappresentato dal codice della relativa anagrafica se presente nei conti Patrimoniali

Struttura PIANO dei CONTI :

1° - PdC GRUPPO di due cifre ( obbligatorio )

2° - PdC CONTO di due cifre ( obbligatorio e non movimentabile se è presente un sottoconto )

3° - PdC Sottoconto di due cifre ( movimentabile e facoltativo )

esempio : 010101 indica il GRUPPO01, il CONTO01 ed il Sottoconto01

Notare il maiuscolo per il 1° e 2° raggruppamento ed il minuscolo per il terzo (ciò aiuta graficamente l' Utente nella ricerca e leggibilità dei dati)

4° PdC Dettagli eventuale collegato con il codice dell'anagrafica, quindi non di tipo "Contabile" :

-

Clienti

-

Fornitori, compresi i Docenti, Tutor, altri (se presente il modulo Progetti: Formazione)da gestire solo per i conti PATRIMONIALI :

-

Risorse

-

Donatori o Soci(se presente il modulo ) attenzione, vedi Parametri Soci o Donatori

-

Ente (se presente il modulo PROGETTI )

-

Progetto (se presente il modulo PROGETTI )

-

Sedi Decentrate

4° PdC Indicatori Contabili per i Costi e Ricavi

Gruppo PdC (attività in fase di sviluppo )

Un Gruppo PdC, potrà essere relazionato a più Gruppi o Conti o Sottoconti ( PdC )per ottenere cosi un ulteriore livello di raggruppamento.

Il Piano dei Conti potrà pertanto essere organizzato per :

Raggruppamento e poi Gruppo, Conto, sottoconto ed eventuale Codice anagrafica se è diverso da "Contabile" (Clienti, Fornitori, Risorse, Progetti, Enti, ecc.)

Indicatori Contabili

Se è attivo il Flag, nella sotto.scheda si possono inserire Codice e Descrizione del 4° livello di dettaglio del PdC solo per Costi e Ricavi.

L'utilizzo di questi conti in PNota farà aprire uns scheda di scelta anche su più I.C. sia in % sia in valore.

In PNota, se sono utilizzati questi conti, si apre la scheda in cui scehiere il dettaglio degli Indicatori Contabili proposti.

Le righe sono colorate se il valore dei Costi/Ricavo sono diversi dai valori immessi negli Indicatori (ossia finchè non si ripartisce il valore totale, oppure se il valore è diverso, rimane colorato)

Sede decentrata (se presente il modulo Sedi Decentrate) (nota: ogni tipo di conto)

nella gestione, se i conti non sono di tipo "Contabile" ma di dettaglio, oltre al conto viene chiesto il codice presente nella relativa anagrafica.

Un ulteriore dettaglio è gestito dai moduli Magazzino (merce e servizi) e Cespiti.

L azienda può utilizzare i vari tipi di parametri disponibili (Aziende, Associazioni, Fondazioni, ONG) e naturalmente eliminare/variare i conti presenti verificando gli altri dati inseriti in PARAMETRI

(consigliamo di fare una verifica puntuale con il vs consulente in quanto ciò determinerà il corretto funzionamento, vedi nota inizio pagina).

Conto di Riepilogo (costi e ricavi) vedi contabilità, PNota - Documenti in valuta diversa

Alcuni Costi/Ricavi potranno essere mensilmente riepilogati, inserire il conto su cui riepilogare i movimenti del mese quindi eseguire mensilmente la procedura che stampa e crea il movimento contabile di riepilogo da ripartire in analitica.

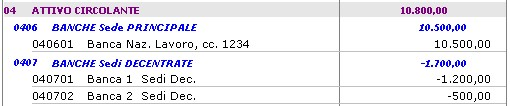

La sottoscheda "SEDI DECENTRATE"

consente di personalizzare la descrizione dei conti nelle Sedi decentrate, per consentire la duplice funzione di gestione interna e sincronizzata con la S.P. (Sede principale).

Nella S.P., un conto di tipo "Sede decentrata" può avere una descrizione specifica ed una relativa alla S.D. che lo utilizza.

Esempio . il conto 04 07 01 è denominato "Banca 1 sedi Decentrate" visibile nella Sede Principale che li ragruppa, ma nelle rispettive "Sedi decentrate" il conto è gestito con la descrizione specifica della S.D. : "Banca XXX cc 111" nella S.D. 01 e "Banca XXX cc 122" nella S.D. 02.

se si lancia una stampa solo della Sede decentrata 01, Si otterrà da descrizione dei conti specifica della S.D. richiesta (nell'esempio, S.D. 01 )

Pertanto, la S.D. nella gestione normale vede la descrizione del conto specifico ed anche la S.P. (Sede principale) se chiede le stampe per la S.D.;

se la S.P. lancia stampe per tutte le S.D. oppure per la S.P. + le S.D., la descrizione dei conti è quella generica.

In altre parole, si avranno disponibili sia i dati consolidati (estratti conto, bilanci, ecc.) sia quelli selle singole S.D. e, naturalmente, della S.P.

PdC : E' fondamentale prestare attenzione alle seguenti indicazioni :

1. Il raggruppamento precedente non può essere modificabile, (Di default viene impostato infatti su non modificabile), nell'esempio il CONTO 0202, non può essere modificabile, tanto meno il GRUPPO 02;

2. Un GRUPPO deve avere almento un CONTO, nell'esempio se vi è 02 deve esserci almento 0202;

3. Un conto di tipo diverso da Contabile (dettaglio Cliente, fornitore, progetto, risorsa, ecc.) deve essere impostato per tutto il CONTO ed i relativi sottoconti;

nell'esempio, se il CONTO 1508 (non movimentabile) è di dettaglio (quarto raggruppamento) di Tipo "Risorsa" tutti i relativi sottoconti dovranno essere dello stesso tipo.

4. I conti di dettaglio potranno essere solo quelli Patrimoniali (ad eccezione del dettaglio "Sedi decentrate"), altrimenti in sede di chiusura ed apertura contabile non saranno processati, oltre ad eventuali malfunzionamenti non testati.

La scheda è formata da una testata e dalla cartella ”Saldi Contabili”: situazione contabile di riepilogo con possibilità di stampa del dettaglio conto (vedi icona "stampa")

NOTA : sono visibili 12 righe per i mesi dell'anno in corso per una visione di sintesi e "grafica" dei movimenti nell'anno per il conto, l'analisi ci è data dall'Estratto conto (icona Stampa).

ControPartite e Flusso di cassa

I conti patrimoniali che generano lo scadenziario, possono contenere i conti economici di contropartita per una verifica delle rilevazioni automatiche delle stesse nella generazione dello scadenziario e nella gestione dei flussi di cassa.

In PARAMETRI, Contabilità: Piano dei Conti nei conti Attività o Passività di tipo "Contabile", è possibile inserire i Ricavi o Costi come conti possibili di contropartita. E' possibile indicare se il conto partecipa al

Le contropartite dei conti di tipo "Fornitore", "Docente", "Risorse", "Cliente" "Ente" potranno essere inseriti nelle rispettive anagrafiche.